В Алуммира, наша единственная цель - расшифровка ритма алюминий— резкие подъемы, резкие коррекции и тихие сигналы в промежутках. Апрель 2026 года стал самым драматичным периодом нашей работы с момента основания компании. В этом месяце произошел глобальный алюминий цены взлетели до почти исторических максимумов в результате каскада катастроф с поставками только для того, чтобы отступить, когда вновь проявилось притяжение региональных дисбалансов и денежно-кредитной политики. Далее следует Алуммира’проведем хронологическую реконструкцию того экстраординарного месяца, проанализируем силы, которые подтолкнули цены вверх, а затем снова потянули их вниз, и извлекем уроки, которые будут определять рынок на долгие годы.

Толчки при открытии: Рынок уже на взводе

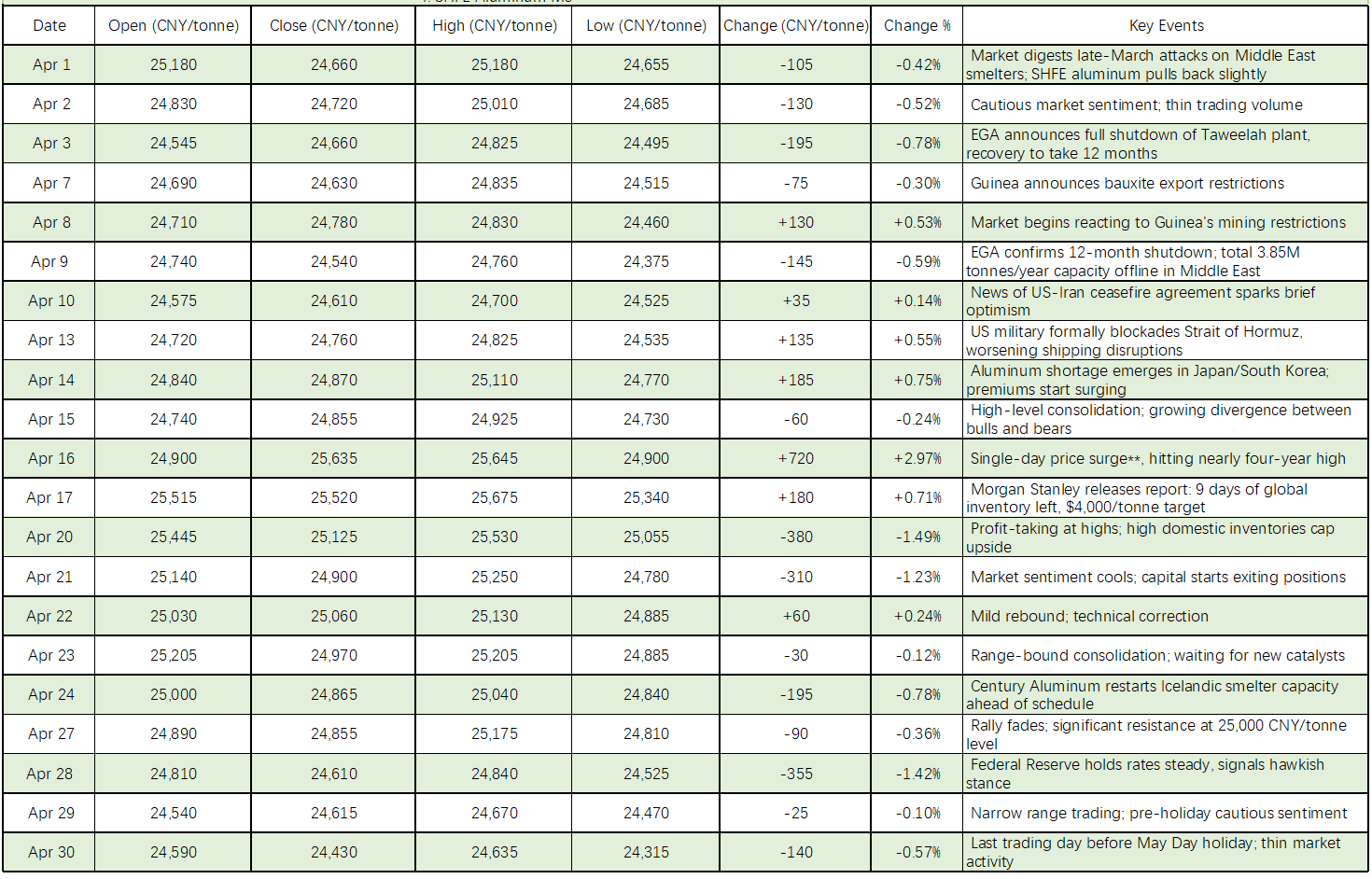

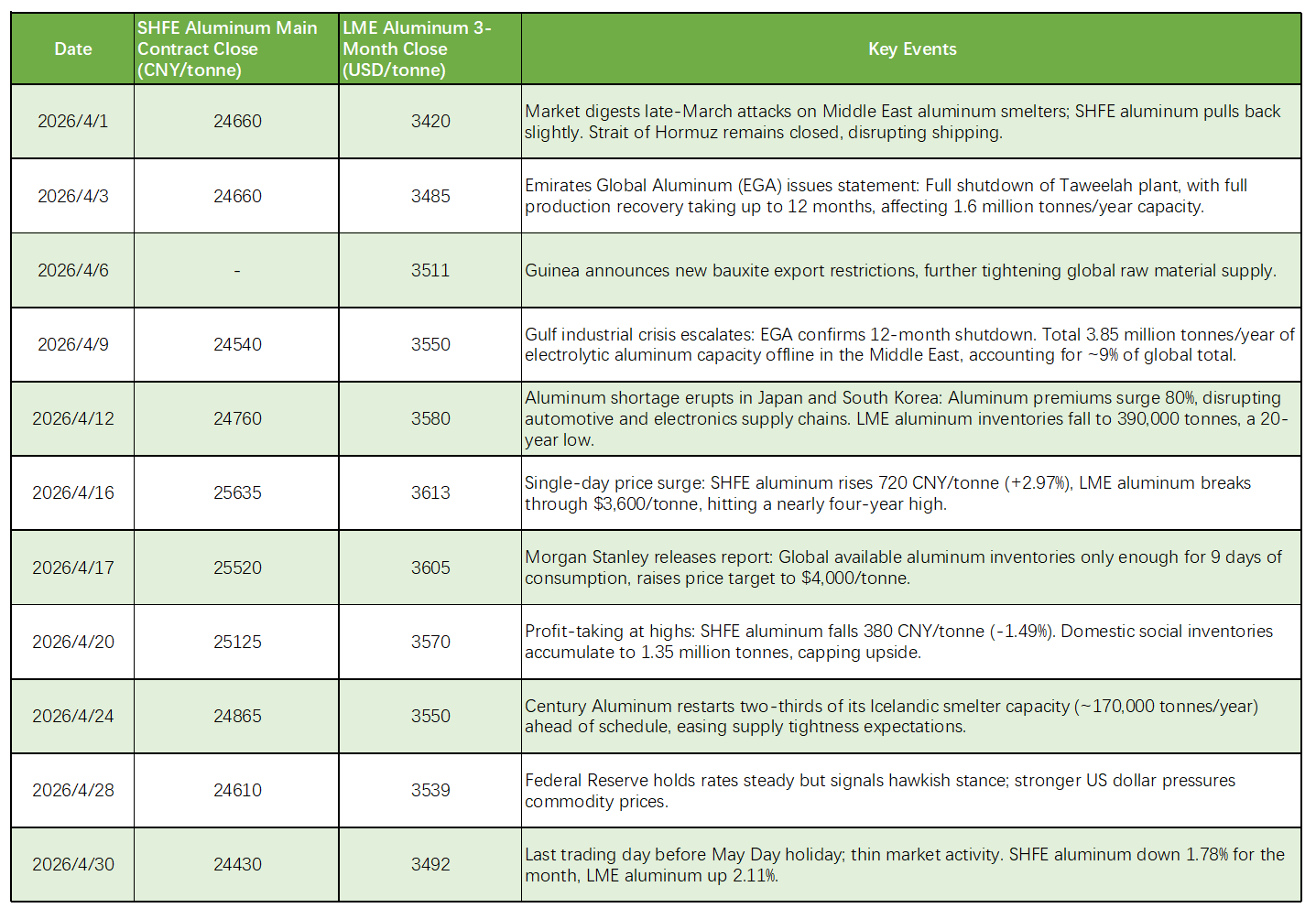

Когда торговые столы ожили 1 апреля, алюминий рынок был далеко не спокоен. Контракт на алюминий SHFE на первый месяц составил 24 660 юаней за тонну, в то время как трехмесячный ориентир LME составил 3420 долларов за тонну. Ормузский пролив, являющийся спасательным кругом для мировых поставок сплавов, оставался закрытым после произошедшего в конце марта нападения на крупный ближневосточный плавильный завод. Индикаторы раннего предупреждения Alummira уже предупреждали: перебои с поставками начали накапливаться, и физические трейдеры потихоньку искали единицы товара. Ценовое движение было предварительным: небольшой шаг вниз в Шанхае, скромный подъем в Лондоне — рынок затаил дыхание.

Выдох был сделан 3 апреля, и это был вздох. Эмирейтс Глобал Алуминиум (EGA) выпустила оперативный бюллетень, который аналитики Alummira немедленно назвали тектоническим событием. Плавильный комплекс Тавила, производящий 1,6 миллиона тонн электролита в год, был полностью парализован в работе. Официальные сроки полного восстановления были установлены на срок до 12 месяцев. В одно мгновение объем, эквивалентный примерно 2% мирового объема первичной алюминий производство было убрано с шахматной доски. Модель ценообразования Alummira начала пересматривать свои прогнозы дефицита в одночасье.

Собирается Идеальный шторм: Гвинея и Ад в Персидском заливе

Если новости EGA подожгли фитиль, то события следующей недели подогрели взрывчатку. 6 апреля Гвинея, которая добывает примерно 40% мировых запасов морских бокситов, объявила о новом наборе ограничений на экспорт сырья. Бокситы, руда, которая питает глиноземные заводы и, в конечном счете, плавильные фабрики, внезапно оказались перекрыты в самом источнике. Индекс сырьевого дефицита Alummira подскочил до уровней, невиданных со времен индонезийских экспортных запретов предыдущего десятилетия. Давление на добычу в настоящее время оказывалось одновременно с кризисом на плавке в низовьях, что является редким двойным давлением.

Затем наступило 9 апреля, день, когда ситуация в Персидском заливе переросла из изолированного инцидента в то, что АлуммираОценка геополитических рисков назвала это “войной за поставки промышленного масштаба”. Стали ясны все масштабы отключения: 1,6 миллиона тонн EGA, 308 400 тонн Alba и 650 000 тонн Qatalum — совокупные электролитические мощности в 3,85 миллиона тонн, что составляет 9% от общемирового объема, были внезапно остановлены. Алуммираруководитель исследовательского отдела распространил внутреннюю служебную записку с лаконичным названием: Пропавший Девятый — Постоянный Шрам? Вопрос о постоянстве будет возникать при каждом последующем движении цены.

Бездна запасов и паника в Азии

Физический рынок начал кричать о том, о чем фьючерсный рынок до сих пор только бормотал. 12 апреля служба отслеживания премий Alummira зафиксировала исторический перелом в Азии. Премия за эталонный японский алюминий выросла на 80% до 450 долларов за тонну по сравнению с LME наличными, что стало рекордом за все время. Корейские покупатели сообщили, что не смогли найти спотовые партии для немедленной отгрузки. Цепочки поставок автомобилей и электроники, в значительной степени зависевшие от своевременных поставок алюминия, столкнулись с перспективой остановки сборочных линий.

За резким ростом премий стояла пугающая реальность запасов. Лондонская биржа металлов сообщила, что общие запасы по ордерам упали до 390 000 тонн, что является минимумом за два десятилетия. Что более важно., АлуммираАнализ LME warrant holdings показал, что количество нероссийских материалов, доступных для поставки, сократилось до менее чем 150 000 тонн. Для отрасли, которая потребляет примерно 190 000 тонн в день по всему миру, арифметика была ужасающей. В Алуммира впервые в истории компании индикатор запаса, который отслеживает дни покрытия потребления, показывал показатели ниже десяти дней.

Вертикальное восхождение: 16 апреля и новые вершины

То, что произошло 16 апреля, можно описать только как вертикальное ценовое событие, и Алуммираторговые экраны в тот день были размытыми зелеными пятнами. SHFE алюминий цена взлетела на 720 юаней за тонну, увеличившись за день на 2,97%, и закрылась на уровне 25 635 юаней. На LME трехмесячный контракт преодолел барьер в 3600 долларов и остановился на уровне 3613 долларов за тонну, чего не было почти четыре года. Алуммира система оповещения о прорывах срабатывала трижды в течение сессии, что обычно связано с чрезвычайными потрясениями на рынке.

На следующий день, 17 апреля, Morgan Stanley придал "Огненному шторму" институциональный вес, опубликовав отчет, в котором четко указывалось, что $ 4000 за тонну для алюминий. Банк подсчитал, что глобальных имеющихся запасов хватило всего на девять дней потребления. В течение Алуммирана утреннем стратегическом совещании спор шел не о том, была ли цифра точной — наши собственные данные, по сути, подтвердили это, — а о том, адекватно ли рынок оценивал вероятность дополнительных потерь предложения. Когда цена в Шанхае достигла 25 520 юаней, а в Лондоне удержалась выше 3600 долларов, в стане быков воцарилось ощутимое чувство эйфории. Казалось, это был рассвет суперцикла.

Отдача: высокие запасы и жесткая посадка в Шанхае

Часто говорят, что наиболее поучительными движениями рынка являются не скачки, а развороты, и АлуммираАналитическая структура уделяет особое внимание выявлению поворотных моментов. 20 апреля появилась первая трещина, и она пришла из Шанхая. SHFE алюминий цена упала на 380 юаней (-1,49%) до 25 125 юаней за одну жестокую сессию. Катализатор, который АлуммираКитайский отдел, о котором все громче говорили, был перегружен внутренними запасами. Социальные запасы первичной алюминий объем производства слитков в восьми основных регионах потребления Китая вырос до 1,35 млн тонн. Этот внутренний запас, хотя и частично структурный, учитывая роль Китая как крупнейшего в мире производителя ценных бумаг, стал мощным сдерживающим фактором для способности Шанхая последовать за Лондоном в полномасштабном кризисном ралли. The Алуммира индикатор ценового отклонения, который измеряет дивергенцию между SHFE и LME, звучал громким предупреждением: это был не один глобальный рынок, а два, которые все больше двигались в своем собственном ритме.

Дополнительная помощь пришла с неожиданной стороны. 24 апреля Сенчури Алюминий объявила о досрочном перезапуске двух третей сокращенных мощностей на своем плавильном заводе Grundartangi в Исландии, что позволит вернуть в Атлантический бассейн примерно 170 000 тонн в год. Несмотря на скромный объем по сравнению с потерями на Ближнем Востоке в 3,85 млн тонн, перезапуск послужил психологическим выключателем. Алуммираотслеживающий движение средств наблюдал заметное сокращение спекулятивных длинных позиций на LME на следующих сессиях, поскольку трейдеры, движимые импульсом, пересмотрели аргументы в пользу непрерывного роста.

Последним якорем, потянувшим цены вниз, стала макроэкономическая среда. 28 апреля Федеральная резервная система сохранила ставки на прежнем уровне, но сопроводила свое решение решительно ястребиными заявлениями, настаивая на том, что борьба с инфляцией не завершена. Курс доллара резко вырос, а вместе с ним и стоимость владения деноминированными в долларах алюминий для покупателей за пределами США увеличился. Трехмесячная цена на LME снизилась до 3492 долларов к концу месяца. Алуммиракорреляционная матрица, которая отслеживает взаимодействие между индексом доллара и алюминий, продемонстрировал классический обратный ход, напомнив рынку, что ни один товар не существует полностью на своих собственных фундаментальных принципах.

История двух бенчмарков: Закрытие 30 апреля

Когда трейдеры подводили итоги 30 апреля, в последнюю сессию перед продленными праздниками по случаю Дня труда в Китае, цифры представляли собой резко раздвоенную картину. Основной контракт SHFE составил 24 430 юаней за тонну, потеряв 1,78% за весь месяц. Трехмесячный контракт LME, напротив, составил 3492 доллара за тонну, обеспечив ежемесячный прирост в 2,11%.

Для Алуммира, это расхождение инкапсулирует весь нарратив апреля 2026 года. Кризис, по сути, был морским явлением за пределами Китая. Лондонские цены отражали тот факт, что мир внезапно ощутил нехватку ближневосточных подразделений, столкнулся с логистической блокадой и уставился на пустые биржевые склады. Цены в Шанхае, между тем, отражали внутреннюю экосистему, работающую с загрузкой более 97% и расположенную на горе слитков, которая, хотя и не бесконечна, обеспечивала мощный буфер против паники. Две цены рассказывали две разные истории, и Алуммираклиенты компании, которые понимали это раздвоение, были в лучшем положении, чтобы ориентироваться в хаосе.

Более глубокие течения: трансформация спроса и ограничение пропускной способности

Под колебаниями цен на поверхностном уровне, Алуммираотраслевой мониторинг спроса зафиксировал глубокий структурный сдвиг, который намного переживет апрельские события. Традиционный пик строительной и промышленной активности в “Серебряном апреле”, несомненно, был прохладным. Сектор недвижимости Китая продолжил свой продолжительный спад, а фотоэлектрические установки, хотя и продолжали расти, больше не обеспечивали прежнего незначительного ускорения. Эти встречные ветры были реальными, и они стали основной причиной, по которой цены в Шанхае не смогли присоединиться к лондонской параболе.

Однако, Алуммираперспективные индикаторы начали прослеживать новую архитектуру спроса. Цепочка поставок электромобилей с ее ненасытным спросом на легкие алюминий кузовные панели, батарейные отсеки и компоненты терморегулирования достигли новых максимумов. Глобальное создание вычислительной инфраструктуры искусственного интеллекта стало новым массовым потребителем, потребляющим высококачественный алюминий для стеллажей, шинопроводов и силовых кабелей в центрах обработки данных. Инвестиции в электросети, обусловленные переходом на возобновляемые источники энергии и ускоряющейся заменой алюминий к росту спроса на медь в электротехнике добавились дополнительные уровни структурного спроса. В частности, в Китае эта новая совокупность спроса напрямую упиралась в нормативный потолок: производственные мощности внутри страны достигли установленного правительством предела в 45 миллионов тонн, при этом структурный коэффициент использования превысил 97%. Просто больше не было эластичности со стороны предложения, которую можно было бы использовать.

Перспективы Alummira: от миража к постоянной реальности

Поскольку мы в Алуммира взглянув на ситуацию с выгодной точки зрения конца апреля 2026 года, мы пришли к выводу, что наше аналитическое убеждение только укрепилось. Апрельское событие не было спекулятивным эпизодом, которому суждено было полностью развеяться; это было демонстрацией постоянной обстановки дефицита. Потенциал, утраченный на Ближнем Востоке — часть из них, как показывают оценки, необратимо повреждена, — не восстановится без проблем. Надбавка за логистику, вызванная закрытием Ормузского пролива, и ресурсный национализм, о котором сигнализировала Гвинея, привели к повышению структурных затрат, которое вряд ли быстро исчезнет.

В краткосрочной перспективе мы ожидаем период консолидации на высоком уровне. Наша Алуммира Прогноз SHFE предполагает диапазон от 24 500 до 26 000 юаней за тонну на ближайшие месяцы, обусловленный перетягиванием каната между высокими внутренними запасами и притяжением глобальной напряженности. Для LME мы видим более широкое колебание между 3,300 и 3,300 и 3800 долларов за тонну с постоянными рисками роста, вызванными любым дополнительным сокращением биржевых запасов.

Заглядывая дальше, во вторую половину 2026 года и далее, Алуммирабазовый сценарий однозначен: растущий физический дефицит приведет к устойчивому повышению минимального уровня цен. Целевой показатель в 4000 долларов за тонну на LME, который в апреле ненадолго казался спекулятивным максимумом, теперь превратился в фундаментальную цель. В Шанхае сочетание жесткого потолка производственных мощностей и расширяющейся базы нового спроса делает выход за пределы 27 000 юаней за тонну вопросом времени, а не возможности.

В Алуммира, наше название всегда отражало нашу миссию: освещать циклы алюминий рынок, от их сверкающих вершин до впадин отчаяния. Апрель 2026 года стал месяцем, который проверил каждого участника, и он станет определяющей главой в нашей продолжающейся хронике этого важнейшего индустриального металла. Смысл, который мы извлекаем из этого, ясен: эпоха изобилия, геополитического спокойствия и отсутствия логистических трений алюминий предложение закончилось. На его месте начала формироваться новая, более жесткая и структурно более дорогостоящая реальность. Алуммира будем здесь, как и всегда, чтобы наметить каждое колебание на этом пути.